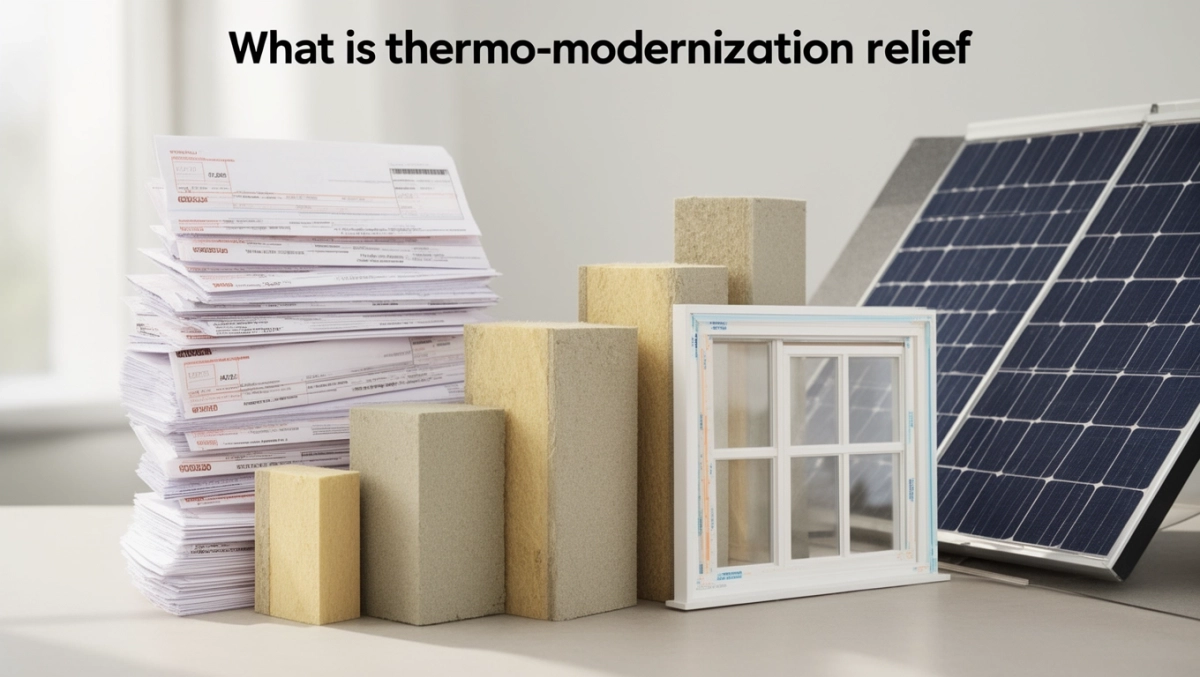

Ulga termomodernizacyjna: co to jest i limity 2026

Wyobraź sobie, że patrzysz na rosnące rachunki za ogrzewanie i myślisz, jak zmniejszyć te koszty na lata. Ulga termomodernizacyjna pozwala odliczyć od dochodu wydatki na poprawę efektywności energetycznej twojego domu jednorodzinnego, z limitem do 53 tysięcy złotych na osobę. W tym artykule wyjaśnię, kto dokładnie może skorzystać, jakie warunki trzeba spełnić i na co przeznaczyć pieniądze, by odliczyć je w zeznaniu podatkowym. Rozłożę to na proste kroki, żebyś mógł sam ocenić, czy warto ruszyć z termomodernizacją już teraz.

- Kto może skorzystać z ulgi termomodernizacyjnej

- Warunki posiadania domu dla ulgi termomodernizacyjnej

- Limit odliczenia ulgi termomodernizacyjnej

- Rozliczenie ulgi termomodernizacyjnej w kolejnych latach

- Okres korzystania z ulgi termomodernizacyjnej

- Wydatki kwalifikujące się do ulgi termomodernizacyjnej

- Jak obliczyć ulgę termomodernizacyjną

- Pytania i odpowiedzi

Kto może skorzystać z ulgi termomodernizacyjnej

Ulga termomodernizacyjna przysługuje przede wszystkim właścicielowi lub współwłaścicielowi budynku mieszkalnego. Obejmuje to domy jednorodzinne, w tym te w zabudowie szeregowej lub bliźniaczej. Podatnik musi być osobą fizyczną rozliczającą się na zasadach ogólnych. Nie ma znaczenia, czy dom jest nowy, czy starszy liczy się fakt własności. W praktyce oznacza to, że jeśli posiadasz tytuł prawny do nieruchomości, możesz ubiegać się o odliczenie poniesionych wydatków.

Współwłaściciele dzielą limit odliczenia proporcjonalnie do swoich udziałów. Każdy z nich rozlicza swoją część niezależnie w swoim zeznaniu. To rozwiązanie sprzyja rodzinom, gdzie małżonkowie lub rodzeństwo wspólnie zarządzają domem. Pamiętaj, że status właściciela potwierdza się aktem notarialnym lub wpisem w księdze wieczystej. Ulga nie przysługuje najemcom ani użytkownikom wieczystym bez prawa własności.

Osoby prowadzące działalność gospodarczą w budynku mieszkalnym też mogą skorzystać, o ile wydatki dotyczą części mieszkalnej. Wyjątki dotyczą sytuacji, gdy budynek służy wyłącznie celom biznesowym. Zastępca Krajowej Administracji Skarbowej podkreśla korzyści płynące z takiej zachęty dla właścicieli domów. Warto sprawdzić swój status przed poniesieniem pierwszych kosztów.

Warunki posiadania domu dla ulgi termomodernizacyjnej

Podstawowym warunkiem jest posiadanie statusu właściciela lub współwłaściciela w dniu składania zeznania podatkowego. Nie wystarczy własność w momencie wydatku liczy się sytuacja na koniec roku rozliczeniowego. Dom musi być budynkiem mieszkalnym zgłoszonym do użytku. Ulga nie obejmuje lokali w blokach wielorodzinnych ani garaży przyległych bez funkcji mieszkalnej.

Budynek jednorodzinny definiuje się jako konstrukcję przeznaczoną na stałe zamieszkanie jednej rodziny. Zabudowa szeregowa kwalifikuje się, jeśli ściany są wspólne tylko z sąsiadami po bokach. W bliźniaczej dopuszcza się dwie części pod jednym dachem. Audyt energetyczny nie jest wymagany, ale potwierdza kwalifikację wydatków. Zmiana właściciela po poniesieniu kosztów uniemożliwia odliczenie nowemu nabywcy.

Jeśli dom przeszedł niedawno remont kapitalny, sprawdź, czy nowe wydatki nie dublowały poprzednich. Ulga wspiera przedsięwzięcia zmniejszające zużycie energii. Podatnik ponosi odpowiedzialność za poprawność dokumentów. W razie wątpliwości skonsultuj się z doradcą podatkowym przed inwestycją.

Limit odliczenia ulgi termomodernizacyjnej

Maksymalna kwota odliczenia wynosi 53 tysiące złotych na jednego podatnika. Limit ten dotyczy sumy wszystkich kwalifikujących się wydatków poniesionych w ramach ulgi. Dla współwłaścicieli każdy ma swój osobny pułap, niezależnie od innych. Odlicza się od dochodu, co realnie obniża podatek należny. Przekroczenie limitu oznacza utratę nadwyżki bez możliwości przeniesienia.

W rodzinie z dwoma współwłaścicielami potencjalny odliczenie sięga 106 tysięcy złotych łącznie. Limit nie kumuluje się z innymi ulgami na ten sam wydatek. Poniesione koszty dokumentuje się fakturami wystawionymi na właściciela. Ulga dotyczy dochodu opodatkowanego według skali podatkowej. W praktyce pozwala zaoszczędzić nawet kilkanaście tysięcy złotych podatku.

Rozliczenie ulgi termomodernizacyjnej w kolejnych latach

Niewykorzystaną część odliczenia, wynikającą z niskich przychodów, przenosisz na następne lata. Mechanizm ten działa automatycznie po złożeniu zeznania. Pozwala rozłożyć korzyść w czasie, gdy dochody wzrosną. Limit 53 tysięcy złotych pozostaje niezmienny dla całości. W roku, w którym kończy się okres ulgi, rozliczasz resztę bez ograniczeń.

Przykładowo, jeśli w pierwszym roku odliczysz tylko 10 tysięcy z powodu strat, reszta czeka na kolejne zeznania. System e-PIT ułatwia śledzenie salda. Podatnik musi zachować dokumenty przez pięć lat od końca roku rozliczeniowego. To rozwiązanie motywuje do długoterminowych inwestycji w efektywność energetyczną.

Zmiana formy opodatkowania uniemożliwia kontynuację przenoszenia. Ulga nie wygasa z powodu spadku czy darowizny nowy właściciel nie dziedziczy salda. Zawsze sprawdzaj aktualny stan w urzędzie skarbowym. Korzyść podkreśla wieloletnią perspektywę rozliczeń.

Okres korzystania z ulgi termomodernizacyjnej

Możesz korzystać z ulgi przez sześć lat, licząc od końca roku, w którym poniosłeś pierwszy wydatek. Okres ten obejmuje kolejne zeznania podatkowe. Jeśli pierwszy koszt miał miejsce w 2024, rozliczasz do 2030 włącznie. Przerwa w wydatkach nie resetuje terminu. Kluczowe jest udokumentowanie daty początkowej fakturą.

Po upływie sześciu lat niewykorzystane saldo przepada. Planuj inwestycje z wyprzedzeniem, by zmieścić się w limicie. Ulga zachęca do kompleksowej termomodernizacji w krótkim horyzoncie. Podatnik samodzielnie monitoruje upływ czasu. W razie wątpliwości data pierwszego wydatku decyduje o starcie.

Wieloletni charakter pozwala na etapowe prace, np. ocieplenie, potem okna. Końca okresu nie przedłuża nowelizacja ustawy. Zawsze licz od roku poniesienia pierwszego kosztu kwalifikowanego.

Wydatki kwalifikujące się do ulgi termomodernizacyjnej

Ulga obejmuje wydatki na materiały i usługi zmniejszające zapotrzebowanie na energię do ogrzewania lub podgrzewania wody użytkowej. Kwalifikują się termomodernizacje poprawiające izolację przegród zewnętrznych. Obejmuje wymianę źródeł ciepła na efektywne, jak pompy ciepła czy kotły kondensacyjne. Dokumenty muszą być wystawione na właściciela budynku.

- Ocieplenie ścian, dachu i podłogi fundamentowej.

- Wymiana okien i drzwi zewnętrznych na energooszczędne.

- Montaż instalacji solarnych lub fotowoltaicznych służących CWU.

- Docieplenie instalacji grzewczej i wymiana grzejników.

- Audyt energetyczny poprzedzający prace.

Nie wliczają się wydatki na meble, dekoracje czy remonty kosmetyczne. Ulepszenia redukujące straty energii w budynku mieszkalnym zawsze podlegają weryfikacji. Faktury VAT potwierdzają poniesione koszty. Ulga wspiera realne oszczędności na energii.

Wydatki na demontaż starego sprzętu wliczają się, jeśli integralne z nową instalacją. Kompleksowość przedsięwzięcia zwiększa szanse na pełne odliczenie. Zawsze zachowaj oryginalne paragony i umowy.

Jak obliczyć ulgę termomodernizacyjną

Sumuj wszystkie kwalifikujące się wydatki poniesione w danym roku podatkowym. Odejmij od tej sumy kwotę już odliczoną w poprzednich latach. Porównaj wynik z pozostałym limitem 53 tysięcy złotych. Odliczysz minimalną z tych wartości od dochodu. Przykładowo, przy dochodach 100 tysięcy złotych i wydatkach 20 tysięcy, podatek spada o wartość ulgi pomnożoną przez stawkę.

Użyj załącznika PIT/O do zeznania, gdzie wpisujesz szczegóły. Dla współwłaścicieli każdy deklaruje swoją część proporcjonalnie. Programy pit online automatycznie obliczają przeniesienie salda. Sprawdź, czy wydatek mieści się w definicji termomodernizacyjnej.

| Rok | Wydatki (zł) | Odliczone (zł) | Pozostały limit (zł) |

|---|---|---|---|

| 2024 | 30 000 | 25 000 | 28 000 |

| 2025 | 40 000 | 28 000 | 0 |

Oblicz stawkę ulgi mnożąc odliczenie przez 17% lub 32%, zależnie od progu. Zachowaj kopie wszystkich dokumentów. W razie kontroli urząd weryfikuje faktury pod kątem kwalifikacji.

Pytania i odpowiedzi

-

Co to jest ulga termomodernizacyjna?

Ulga termomodernizacyjna to ulga podatkowa, która pozwala odliczyć od dochodu wydatki poniesione na przedsięwzięcia termomodernizacyjne poprawiające efektywność energetyczną budynku mieszkalnego jednorodzinnego. Obejmuje materiały i usługi zmniejszające zapotrzebowanie na energię do ogrzewania lub podgrzewania wody, z limitem odliczenia do 53 tys. zł na podatnika.

-

Kto może skorzystać z ulgi termomodernizacyjnej?

Ulga przysługuje właścicielowi lub współwłaścicielowi budynku mieszkalnego jednorodzinnego, w tym w zabudowie szeregowej lub bliźniaczej. Status właściciela musi być posiadany w dniu składania zeznania podatkowego, w którym dokonywane jest odliczenie.

-

Jaki jest limit odliczenia ulgi termomodernizacyjnej?

Maksymalna kwota odliczenia wynosi 53 tys. zł na jednego podatnika. Niewykorzystaną część ulgi, np. z powodu niskich przychodów, można rozliczyć w kolejnych pięciu latach podatkowych.

-

Jak długo można korzystać z ulgi termomodernizacyjnej?

Z ulgi można korzystać przez okres do 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek na termomodernizację. Zaleca się rozliczenia w perspektywie wieloletniej, jak podkreśla Krajowa Administracja Skarbowa.