Czy komin można odliczyć w uldze termomodernizacyjnej

Koszty związane z ogrzewaniem domu potrafią skruszyć niejeden budżet domowy, a informacja o istnieniu ulgi termomodernizacyjnej daje nadzieję na choćby częściowy zwrot wydatków. Gdy jednak przychodzi do rozliczenia, okazuje się, że fiskus dość wyraźnie rozdziela poszczególne elementy instalacji grzewczej, traktując je według odmiennych kryteriów. Wymiana całego komina nie kwalifikuje się do odliczenia, lecz związana z nim modernizacja przewodów kominowych bywa już traktowana łaskawiej. Warto zrozumieć tę subtelną granicę, zanim złoży się deklarację podatkową.

- Ulga termomodernizacyjna co obejmuje a co wyklucza

- Czy wkład kominowy można odliczyć w uldze termomodernizacyjnej

- Kiedy komin nie kwalifikuje się do odliczenia

- Rozliczenie ulgi termomodernizacyjnej w kolejnych latach podatkowych

- Czy komin można odliczyć w uldze termomodernizacyjnej? Pytania i odpowiedzi

Ulga termomodernizacyjna co obejmuje a co wyklucza

Ulga termomodernizacyjna stanowi instrument prawny umożliwiający odliczenie nakładów poniesionych na usprawnienie efektywności energetycznej budynku od podstawy opodatkowania. Mechanizm ten działa prosto: suma wydatków kwalifikowanych zmniejsza dochód, od którego oblicza się podatek, co finalnie przekłada się na niższą kwotę należności wobec urzędu skarbowego. W praktyce oznacza to realną oszczędność rzędu kilkunastu do kilkudziesięciu procent wartości poniesionego wydatku, w zależności od progu podatkowego.

Ustawa jasno definiuje kategorię robót objętych ulgą, wymieniając między innymi docieplenie przegród zewnętrznych, wymianę stolarki okiennej i drzwiowej, modernizację systemów grzewczych oraz instalację urządzeń wykorzystujących odnawialne źródła energii. Każde z tych działań łączy wspólny mianownik: redukcja strat ciepła budynku lub zastąpienie konwencjonalnego źródła energii rozwiązaniem o wyższej sprawności.

Przepisy wykluczają natomiast prace o charakterze budowlanym sensu stricto, czyli te, których celem jest odtworzenie lub wymiana podstawowych elementów konstrukcyjnych. Dotyczy to między innymi napraw fundamentów, wymiany więźby dachowej czy generalnego przebudowania systemu odprowadzania spalin. Fiszbusalna interpretacja pozwala zauważyć, że urząd skarbowy rozróżnia dwa mechanizmy: modernizację istniejącego układu oraz stworzenie nowego w miejscie zużytego.

Dla inwestora oznacza to konieczność precyzyjnego określenia, co stanowi przedmiot planowanej inwestycji. Czy wymiana komina jest próbą naprawienia usterki strukturalnej, czy elementem szerszej termomodernizacji? Od odpowiedzi na to pytanie zależy, czy wydatek znajdzie się po stronie kwalifikowanej czy wykluczonej z odliczenia.

Wątpliwości interpretacyjne rozwiewa praktyka organów podatkowych, które konsekwentnie odmawiają przyznania ulgi w przypadku wymiany samego komina murowanego. Argumentacja opiera się na fakcie, iż tego rodzaju przedsięwzięcie nie generuje bezpośredniego zmniejszenia zużycia energii, lecz służy przywróceniu sprawności technicznej budynku. Takie stanowisko nie ulega zmianie nawet wówczas, gdy nowy komin zostaje wykonany z materiałów o lepszych parametrach izolacyjnych.

Czy wkład kominowy można odliczyć w uldze termomodernizacyjnej

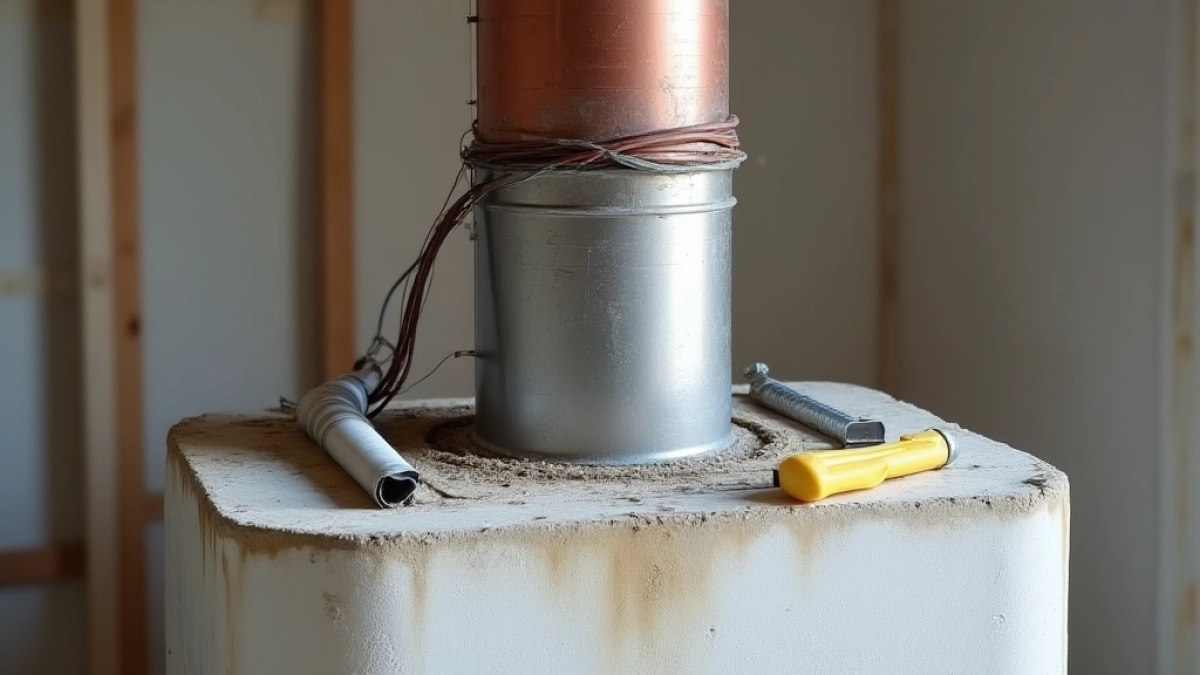

Wkład kominowy, rozumiany jako gotowy element systemu odprowadzania spalin i doprowadzenia powietrza do paleniska, stanowi zupełnie inną kategorię niż wymiana całego komina murowanego. W odróżnieniu od konstrukcji budowlanej, wkład pełni funkcję techniczną w ramach istniejącej obudowy kominowej, a jego montaż następuje w kanale już istniejącym. Z punktu widzenia przepisów podatkowych oznacza to, że instalacja wkładu związana jest z modernizacją urządzenia grzewczego, a nie z pracą budowlaną.

Przypadki, w których organ podatkowy honoruje wydatek na wkład kominowy, dotyczą sytuacji wymiany źródła ciepła na kocioł gazowy, olejowy, na biomasę lub pompę ciepła. Inwestor wymieniający stary kocioł węglowy na nowoczesne urządzenie spalające paliwo gazowe musi zazwyczaj dostosować przewód kominowy do innych parametrów spalin. Wkład kominowy staje się wówczas elementem kompleksowej modernizacji systemu grzewczego, a nie samodzielną inwestycją budowlaną.

Kluczowe znaczenie ma fakt, że instalacja wkładu musi stanowić element wymiany kotła na urządzenie objęte ulgą termomodernizacyjną. Samodzielny zakup wkładu kominowego do starego kotła nie kwalifikuje się do odliczenia, nawet jeśli technicznie element ten spełnia współczesne normy szczelności i bezpieczeństwa. Urząd skarbowe wymaga wykazania bezpośredniego związku między wydatkiem na wkład a planowaną lub zrealizowaną termomodernizacją źródła ciepła.

Przepisy wymagają również, aby kocioł stanowiący podstawę do odliczenia spełniał określone normy efektywności lub posiadał stosowny certyfikat potwierdzający zgodność z wymogami ekoprojektu. Tego rodzaju wymagania techniczne eliminują możliwość przypisania do ulgi dowolnego kotła urządzenie musi reprezentować określony standard technologiczny, aby można było mówić o rzeczywistej termomodernizacji.

Warto wiedzieć, że rozliczenie wkładu kominowego w ramach ulgi termomodernizacyjnej wymaga zachowania dokumentacji potwierdzającej związek między wydatkiem a wymianą kotła. Faktura wystawiona przez wykonawcę powinna zawierać jasny opis przedmiotu usługi i wskazywać na kontekst instalacji w nowym urządzeniu grzewczym. Brak takiego powiązania w dokumentacji może skutkować zakwestionowaniem odliczenia podczas ewentualnej kontroli skarbowej.

Dla właściciela domu decydującego się na wymianę całego systemu grzewczego optymalna strategia polega na zaplanowaniu kompleksowej inwestycji obejmującej zarówno kocioł, jak i dostosowanie przewodów kominowych. Takie podejście pozwala udokumentować spójność przedsięwzięcia i zwiększa szanse na akceptację wydatków związanych z wkładem kominowym przez organ podatkowy.

Kiedy komin nie kwalifikuje się do odliczenia

Najczęstszym przypadkiem wykluczenia z ulgi jest wymiana komina murowanego jako samodzielnego przedsięwzięcia niezwiązanego z wymianą źródła ciepła. Właściciele domów decydujący się na modernizację starego komina ze względu na jego zły stan techniczny nie mogą liczyć na odliczenie, nawet jeśli nowa konstrukcja znacząco poprawia parametry izolacyjne przewodu. Fiszbusalne stanowisko w tej sprawie opiera się na założeniu, że naprawa elementu konstrukcyjnego budynku nie stanowi termomodernizacji sensu stricto.

Analogicznie, wymiana komina w domu ogrzewanym elektrycznie lub pompą ciepła również nie kwalifikuje się do ulgi. W takiej sytuacji nie zachodzi związek z wymianą źródła ciepła na bardziej efektywne, a sam komin pełni funkcję wyłącznie wentylacyjną lub stanowi element rezerwowy. Brak bezpośredniego powiązania z termomodernizacją systemu grzewczego eliminuje możliwość odliczenia niezależnie od technicznej jakości nowego komina.

Komplikacje pojawiają się również w przypadku budynków wielorodzinnych, gdzie przewody kominowe stanowią część wspólną nieruchomości. Wydatki poniesione na modernizację takiego komina mogą podlegać odmiennym zasadom rozliczenia, a ich przypisanie do konkretnego lokalu wymaga precyzyjnego udokumentowania udziału w kosztach. Wspólnota mieszkaniowa lub spółdzielnia może natomiast rozliczyć się z ulgi odrębnie, o ile spełni ustawowe warunki.

Utrudnieniem bywa również sytuacja, gdy wymiana komina stanowi element generalnego remontu budynku obejmującego wiele kategorii wydatków. Fiskus w takich przypadkach wymaga rozdzielenia kosztów termomodernizacyjnych od pozostałych, co w praktyce oznacza konieczność sporządzenia szczegółowej kalkulacji udziału poszczególnych robót. Samo stwierdzenie, że wymiana komina wiązała się z poprawą izolacyjności, nie wystarczy do uznania wydatku za kwalifikowany.

Istotnym ograniczeniem jest również trzyletni limit czasowy na rozliczenie ulgi. Wydatki poniesione w danym roku podatkowym muszą zostać uwzględnione w deklaracji PIT złożonej za ten rok lub w jednym z dwóch kolejnych lat. Przepisy nie pozwalają na przenoszenie kosztów termomodernizacyjnych na dowolnie odległy okres, co oznacza konieczność ścisłego przestrzegania terminów składania deklaracji.

Wątpliwości budzi czasem status komina stanowiącego element przyłączenia do sieci ciepłowniczej. W takiej konfiguracji przewód kominowy odprowadza spaliny z węzła cieplnego, a jego modernizacja może być traktowana jako inwestycja w infrastrukturę sieciową. Rozstrzygnięcie zależy od szczegółowej analizy tytułu prawnego do przewodu i charakteru poniesionych nakładów. W większości przypadków indywidualny właściciel nie ma możliwości odliczenia takiego wydatku, ponieważ nie jest inwestorem w rozumieniu przepisów ulgi termomodernizacyjnej.

Rozliczenie ulgi termomodernizacyjnej w kolejnych latach podatkowych

Mechanizm ulgi termomodernizacyjnej przewiduje elastyczność czasową, umożliwiając rozliczenie poniesionych nakładów nie tylko w roku ich faktycznego poniesienia, lecz także w dwóch kolejnych latach podatkowych. Takie rozwiązanie pozwala inwestorom na optymalne zaplanowanie momentu odliczenia, uwzględniając wysokość dochodu w poszczególnych latach i prognozowany podatek. Strategia ta bywa szczególnie przydatna, gdy wartość wydatków znacząco przekracza dochód jednoroczny.

Podstawowa zasada brzmi następująco: odliczenie można uwzględnić w deklaracji PIT za rok, w którym poniesiono wydatek, lub w jednym z dwóch kolejnych lat. Wybór optymalnego roku zależy od indywidualnej sytuacji podatnika, a decyzja powinna uwzględniać zarówno bieżącą wysokość dochodu, jak i przewidywane zmiany w kolejnych latach. Warto przy tym pamiętać, że ulga zmniejsza podstawę opodatkowania, a nie sam podatek.

Praktycznym przykładem może być sytuacja, gdy właściciel domu wymienia kocioł wraz z wkładem kominowym pod koniec roku podatkowego. Wydatki poniesione w grudniu można rozliczyć w bieżącej deklaracji za dany rok lub przenieść na następny, jeśli planowany dochód w nowym roku będzie wyższy. Elastyczność ta daje przestrzeń do manewru, zwłaszcza dla przedsiębiorców o nieregularnych przychodach.

Ograniczeniem jest natomiast limit trzyletni liczony od końca roku, w którym wydatki zostały poniesione. Oznacza to, że wydatek z końca 2025 roku musi zostać rozliczony najpóźniej w deklaracji za rok 2028. Po tym terminie prawo do odliczenia wygasa bezpowrotnie, a podatnik traci możliwość skorzystania z ulgi. Monitoring terminów staje się szczególnie istotny przy rozległych inwestycjach ciągnących się przez wiele miesięcy.

Dokumentacja stanowi fundament każdego rozliczenia ulgi termomodernizacyjnej. Faktury wystawione przez wykonawców, protokoły odbioru prac oraz rachunki za materiały budowlane muszą jasno wskazywać przedmiot wydatku i jego związek z termomodernizacją. W przypadku wkładu kominowego kluczowe jest udokumentowanie przynależności do wymiany kotła objętego ulgą. Brak takiego powiązania może skutkować odmową przyznania ulgi podczas weryfikacji przez urząd skarbowy.

Metoda rozliczenia zależy od formy opodatkowania. Osoby fizyczne nieprowadzące działalności gospodarczej wykazują ulgę w zeznaniu rocznym PIT, w załączniku dedykowanym wydatkom termomodernizacyjnym. Przedsiębiorcy mogą uwzględnić odliczenie w ramach swojej formy opodatkowania, stosując odpowiednie zasady dla,,。

Podsumowując, komin murowany jako samodzielny element konstrukcyjny budynku nie podlega odliczeniu w ramach ulgi termomodernizacyjnej. Inaczej rzecz wygląda w przypadku wkładu kominowego montowanego w ramach wymiany źródła ciepła na bardziej efektywne urządzenie tutaj przepisy dopuszczają możliwość odliczenia, o ile zachowane są określone warunki techniczne i formalne. Kluczem do sukcesu pozostaje precyzyjne udokumentowanie związku między wydatkiem na komin a szerszym przedsięwzięciem termomodernizacyjnym.

Czy komin można odliczyć w uldze termomodernizacyjnej? Pytania i odpowiedzi

Czy wymiana komina podlega odliczeniu w ramach ulgi termomodernizacyjnej?

Nie, wymiana komina jako elementu konstrukcyjnego budynku nie jest objęta ulgą termomodernizacyjną. Przepisy wyraźnie wskazują, że tego typu prace budowlane nie kwalifikują się do odliczenia. Ulga dotyczy przede wszystkim wydatków związanych z poprawą efektywności energetycznej budynku, a nie prac konstrukcyjnych czy budowlanych.

Co obejmuje ulga termomodernizacyjna w kontekście systemów kominowych?

Ulga termomodernizacyjna obejmuje wyłącznie wybrane elementy związane z systemem kominowym. W szczególności chodzi o wkład kominowy, który stanowi część układu doprowadzenia powietrza i odprowadzenia spalin. Warunkiem jest, aby wkład był instalowany w związku z wymianą źródła ciepła na nowoczesne urządzenie grzewcze, np. kocioł gazowy lub olejowy spełniający określone normy.

Czy wkład kominowy można odliczyć w ramach ulgi termomodernizacyjnej?

Tak, wkład kominowy może być objęty ulgą termomodernizacyjną, ale wyłącznie w przypadku gdy jego wymiana jest związana z modernizacją systemu ogrzewania. Jeśli wymieniasz stare źródło ciepła na kocioł kondensacyjny lub inne urządzenie wymienione w przepisach, koszt wkładu kominowego oraz systemu odprowadzania spalin podlega odliczeniu.

Przez ile lat można rozliczać ulgę termomodernizacyjną związaną z kominem?

Odliczenie w ramach ulgi termomodernizacyjnej można wykazać w kolejnych latach podatkowych, jednak nie dłużej niż przez 3 lata licząc od końca roku, w którym poniesiono wydatek. Oznacza to, że jeśli koszt został poniesiony w 2025 roku, można go rozliczać w deklaracjach za lata 2025, 2026 i 2027.

Jakie warunki trzeba spełnić, aby odliczyć wydatki kominowe w ramach ulgi termomodernizacyjnej?

Aby wydatki związane z systemem kominowym zostały uznane za kwalifikowane, muszą być spełnione następujące warunki: wymiana wkładu kominowego musi być związana z wymianą źródła ciepła na urządzenie objęte ulgą, instalacja musi być wykonana zgodnie z obowiązującymi normami, a całość prac powinna prowadzić do poprawy efektywności energetycznej budynku.

Czy sam koszt zakupu wkładu kominowego wystarczy do odliczenia?

Nie, sam zakup wkładu kominowego nie wystarczy do uzyskania odliczenia. Wydatki muszą być powiązane z kompleksową wymianą systemu grzewczego. Wkład kominowy musi być częścią większego przedsięwzięcia termomodernizacyjnego, obejmującego wymianę kotła lub innego urządzenia grzewczego na nowoczesne źródło ciepła objęte ulgą.